生命保険や医療保険は長い期間をかけて保険料を支払っていきますが、少しでも保険料を抑えるために注意しなければならないポイントがたくさんあります。

今回は保険をお得に選ぶ3つのポイントをお届けします。

スポンサーリンク

保険をお得に選ぶ3つのポイント

その1:【死亡保険金編】~必要補償額を考えましょう~

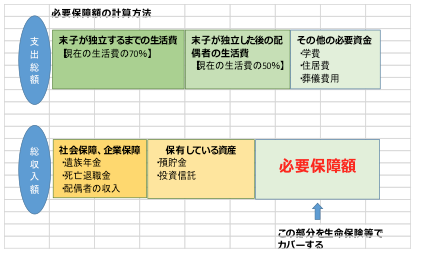

生命保険での必要保障額とは、家計の大黒柱が死亡した際に、残された遺族の生活を支えるために必要な金額を言います。必要保障額は、死亡後に想定される支出総額から総収入額を差し引いて計算します。

下の表では、支出総額に比べて総収入額の足りない部分、赤字箇所が必要保障額になります。

必要保障額を計算してから、死亡保険金(死亡した際に支払われる保険金を言います)の金額を決めることで、不必要に高額な死亡保険金をつけて契約し、保険料が高くなってしまうことを防ぐことができます。

保険には個人で対応できないリスクに備える役割がありますが、どれだけの備えが必要なのかは、お一人ずつ異なります。保険料を安く抑えるためにも、ご自身にどれだけの備えが必要かを、前もって計算することが大切です。

その2:【手術給付金・入院給付金編】~高額療養費を理解しましょう~

病気やケガに備える医療保険の給付金(入院や手術等をした際に支払われます)については、健康保険の「高額療養費」を理解してから、その金額を決めましょう。

高額療養費とは、1か月間の医療費の自己負担分が一定金額を超えた場合、超過した金額が健康保険から支払われる制度のことです。自己負担限度額の計算方法は下の表でご確認ください。

【自己負担限度額の計算方法】※70歳未満の方

| 所得 | 自己負担限度額 |

| 区分ア

(標準報酬月額83万円以上の方) |

252,600円+(総医療費-842,000円)×1% |

| 区分イ

(標準報酬月額53万円~79万円の方) |

167,400円+(総医療費-558,000円)×1% |

| 区分ウ

(標準報酬月額28万円~50万円の方) |

80,100円+(総医療費-267,000円)×1% |

| 区分エ

(標準報酬月額26万円以下の方) |

57,600円 |

| 区分オ

(市区町村民税の非課税者等) |

35,400円 |

※ご自身の標準報酬月額については加入している健康保険ごとに、全国健康保険協会、健康保険組合、市区町村の国民健康保険課までご確認ください。

例えば、窓口での自己負担割合が3割で「区分ウ」に該当する方が手術のために入院することになり、健康保険適用の医療を100万円分受けたとします。

この場合、100万円の3割になる30万円を支払わなければなりませんが、高額療養費の制度がありますので、自己負担限度額は、80,100円+(1,000,000円-267,000円)×1%=87,430円となり、自己負担限度額を超える金額、300,000円-87,430円=212,570円分の払い戻しを受けることができます。

このケースでは、健康保険適用分について87,430円の備えが必要になります。

これに対して医療保険の手術給付金は、①手術の種類に応じた給付倍率(10倍、20倍、40倍)を入院給付金の金額にかけて計算するパターン(下の例)と、②一律10万円と言うように定額制のパターンに分かれています。

| 【①の例】

入給付金が日額5,000円で悪性新生物根治手術(給付倍率40倍)を受けた場合 手術給付金 5,000×40倍=200,000円 |

また、入院した際には食費や差額ベッド代等がかかりますが、健康保険の適用にならないものは、高額療養費の制度が利用できないため、全額を自己負担で支払う必要があります。

食費については一般区分の方で、1食あたり260円の負担が生じます。差額ベッド代については、平成24年の厚生労働省の調べによると、1日にあたりの平均金額は下記のようになっています。

| 部屋の定員 | 差額ベッド代の平均金額 |

| 1人部屋 | 7,558円 |

| 2人部屋 | 3,158円 |

| 3人部屋 | 2,774円 |

| 4人部屋 | 2,485円 |

1人部屋に入院し、3食の食事を食べた場合では、差額ベッド代2,485円+(食費260円×3食)=3,265円が1日あたりの自己負担額になります。

これに対して医療保険の入院給付金は日額2,000円、5,000円、7,000円、10,000円、15,000円…と幅があります。給付金額が高いほど保険料も高くなりますが、手術給付金に影響することもあり(手術給付金①)、ご自身にどれだけの備えが必要になるのかバランスをとって考えましょう。手術給付金や入院給付金の給付を受け、余った金額を退院後の通院治療や検査代金に使う可能性も考えられます。

このように手術給付金と入院給付金では、高額療養費を念頭におき、入院した場合を具体的にイメージして、その金額を決めることが大切です。

スポンサーリンク

その3:【特約・お祝い金編】必要なものを絞りましょう。

保険用語では、「主契約に付加して契約するもの」を特約と呼び、特約だけを単独で契約することはできません。

特約を付けるとその分保険料が高くなりますので、必要性と保険料のバランスを考えて付加しましょう。その2で取り上げた高額療養費をもとに検討していきましょう。

感染症や精神疾患、三大疾病(ガン・脳血管障害・心筋梗塞)等は、入院が長期間に渡る可能性が高く、医療費も膨らみやすいので、特約を検討してみても良いかもしれません。

やみくもに特約をつけるのではなく、家系にガンの方が多くいらっしゃる場合や、ヘビースモーカーの方等、それぞれの不安やリスクに合わせて、必要と思われる特約を絞ることが大切です。

お祝い金については、その分を毎月の保険料で支払っていますので、積み立てと同じ認識を持ちましょう。不要であれば、特約をつける必要はありません。

あとがき

いかがでしたでしょうか?

保険をお得に選ぶためには、ご自身が負担する保険料に目を向けて、本当に必要なものを選ぶことが大切です。

今回は、「保険をお得に選ぶ3つのポイント」をお届け致しました。最後までお読みいただきありがとうございます。

スポンサーリンク

Speak Your Mind